Conception d'une solution Fintech Direct-to-Consumer basée sur l'Open Banking pour libérer la trésorerie de la Gen Z.

UX/UI Designer

Durée : 8 semaines

Figma, Google Forms, Notion

Virement en moins de 30s : Disponibilité immédiate des fonds (contre 48h en banque).

Zéro gêne, zéro jugement : Parcours 100% automatisé, sans intervention humaine.

Validation instantanée : L'algorithme remplace la paperasse administrative

Pour la majorité des étudiants et alternants, le 20 du mois marque une zone de turbulence. Il existe un décalage structurel entre le moment où les dépenses imprévues surviennent (panne d'ordinateur, factures, transports) et la date fixe du versement du salaire. Les solutions actuelles forcent l'utilisateur à faire un choix humiliant ou coûteux : demander de l'argent à ses proches (stigmatisation sociale) ou utiliser le découvert bancaire (frais élevés). Le manque de liquidité immédiate crée une charge mentale permanente qui nuit à leurs études et à leur travail.

Un changement de paradigme où le salaire devient une ressource accessible à la demande, offrant à la Gen Z une autonomie financière immédiate, digne et transparente, enfin libérée de l'attente du fin de mois.

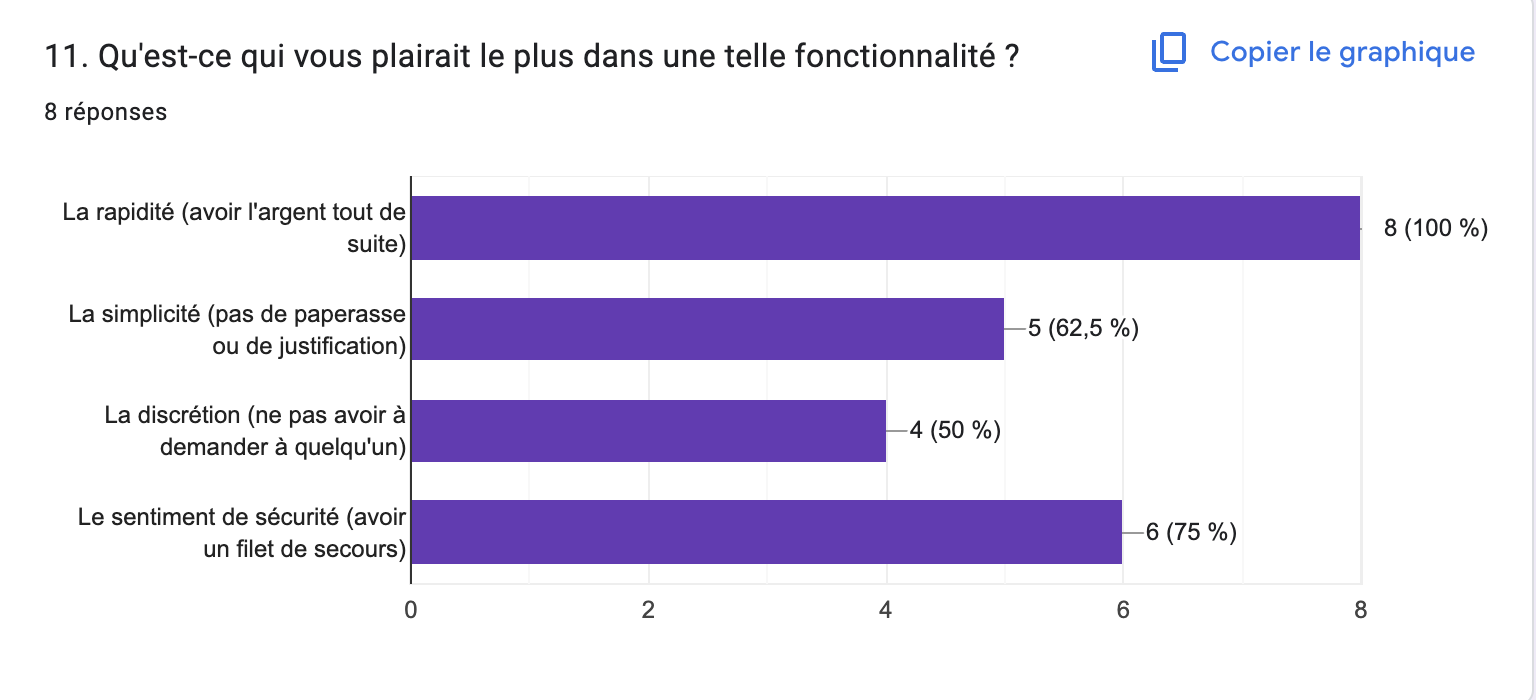

Afin de comprendre les mécanismes émotionnels liés au manque d'argent, j'ai mené une phase de recherche utilisateur combinant des entretiens qualitatifs et une analyse des comportements financiers des 18-30 ans.

C'est frustrant de stresser pour 150€ alors que je sais que ma paie arrive dans 10 jours. Je gagne ma vie, mais je me sens toujours sur le fil du rasoir. Le 20 du mois, je prie pour qu'aucune de mes amies ne fête son anniversaire.

Mon Navigo qui se démagnétise, le pneu crevé... ce n'est pas grand-chose, mais ça peut faire basculer mon mois. Demander une autorisation de découvert, c'est la honte, j'ai l'impression de quémander.

Il en est ressorti que le frein principal à l'utilisation d'aides financières n'est pas technique, mais psychologique.

Les utilisateurs ressentent une forte culpabilité. Ils cherchent une solution impersonnelle et automatisée pour éviter le jugement.

Le manque de transparence des banques traditionnelles crée une méfiance. Ils ont besoin de voir exactement ce qu'ils paient avant de s'engager.

L'imprévu exige une réponse immédiate. La promesse de valeur doit être l'instantanéité.

Au début du projet, je formulais le problème sous un angle logistique : Comment donner accès à l'argent rapidement ? Suite à la recherche utilisateur, j'ai compris que le véritable frein était la culpabilité.

J'ai donc reformulé ma problématique de design :

Comment dédramatiser l'acte de demande d'argent pour qu'il soit vécu comme un droit légitime (acompte) et non comme une faveur (dette) ?

Cette redéfinition a orienté toute la conception vers l'automatisation, pour supprimer le jugement humain et la gamification, pour rendre l'expérience moins anxiogène.

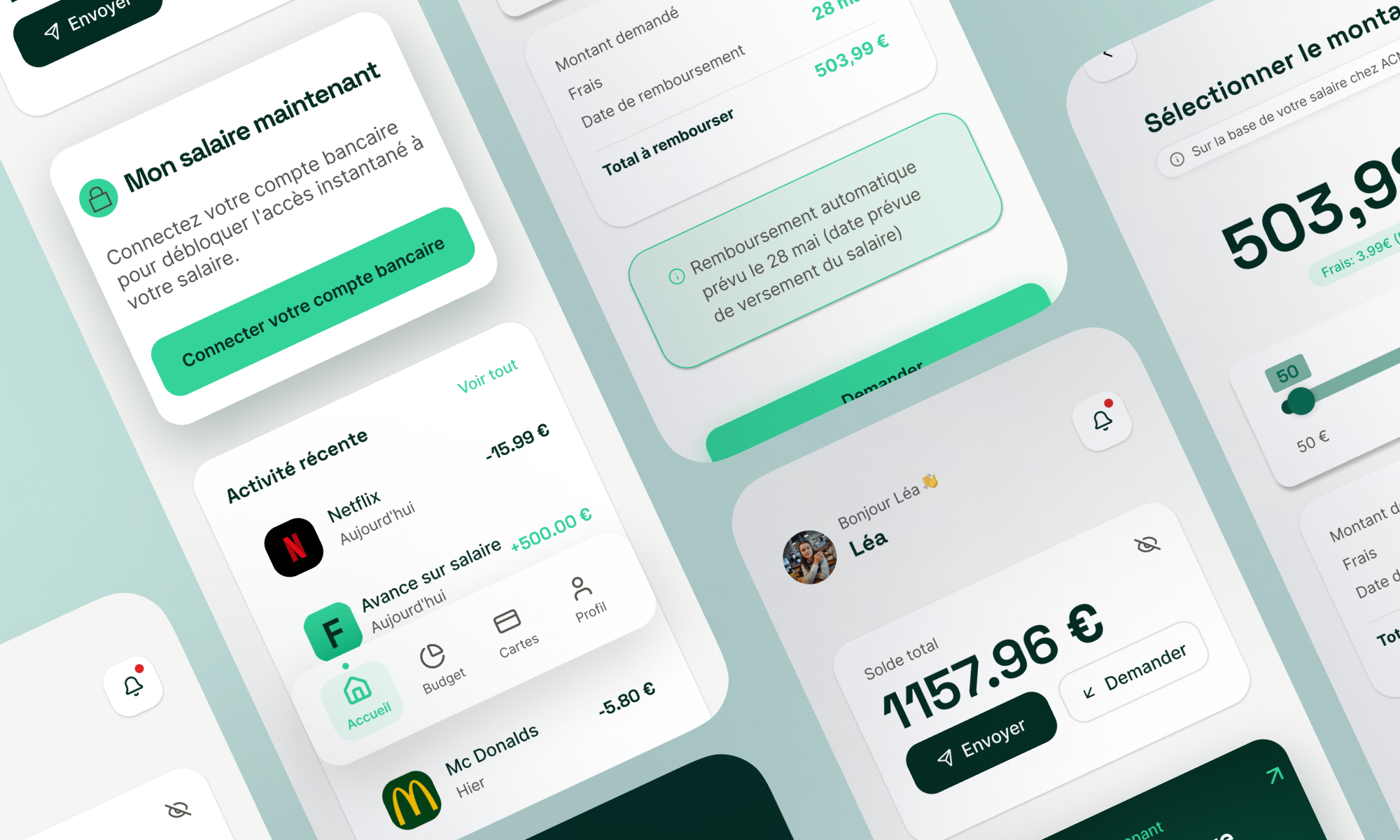

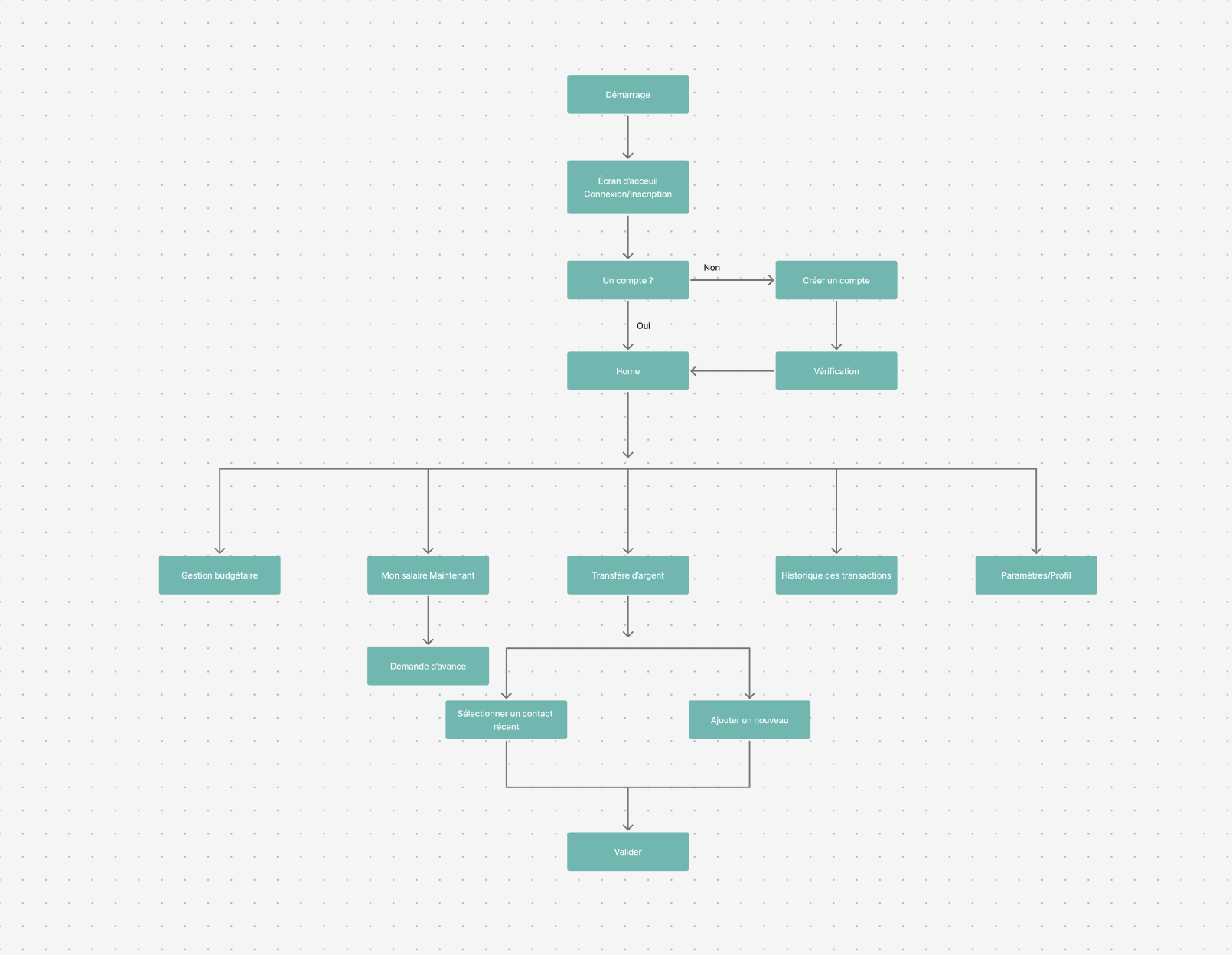

La conception de l'architecture de l'information est essentielle pour une expérience financière immédiate et sans friction.

Avant de concevoir Flex Banq, j'ai réfléchi à l'articulation des fonctionnalités pour qu'elles répondent à l'urgence de l'utilisateur sans générer de stress. J'ai défini une navigation où chaque section joue un rôle précis : l'Accueil offre une visibilité instantanée sur le montant disponible, le parcours Demande est isolé pour focaliser l'attention sur la sélection du montant (Slider), et une section Gestion centralise le suivi budgétaire pour rassurer l'utilisateur une fois l'avance obtenue.

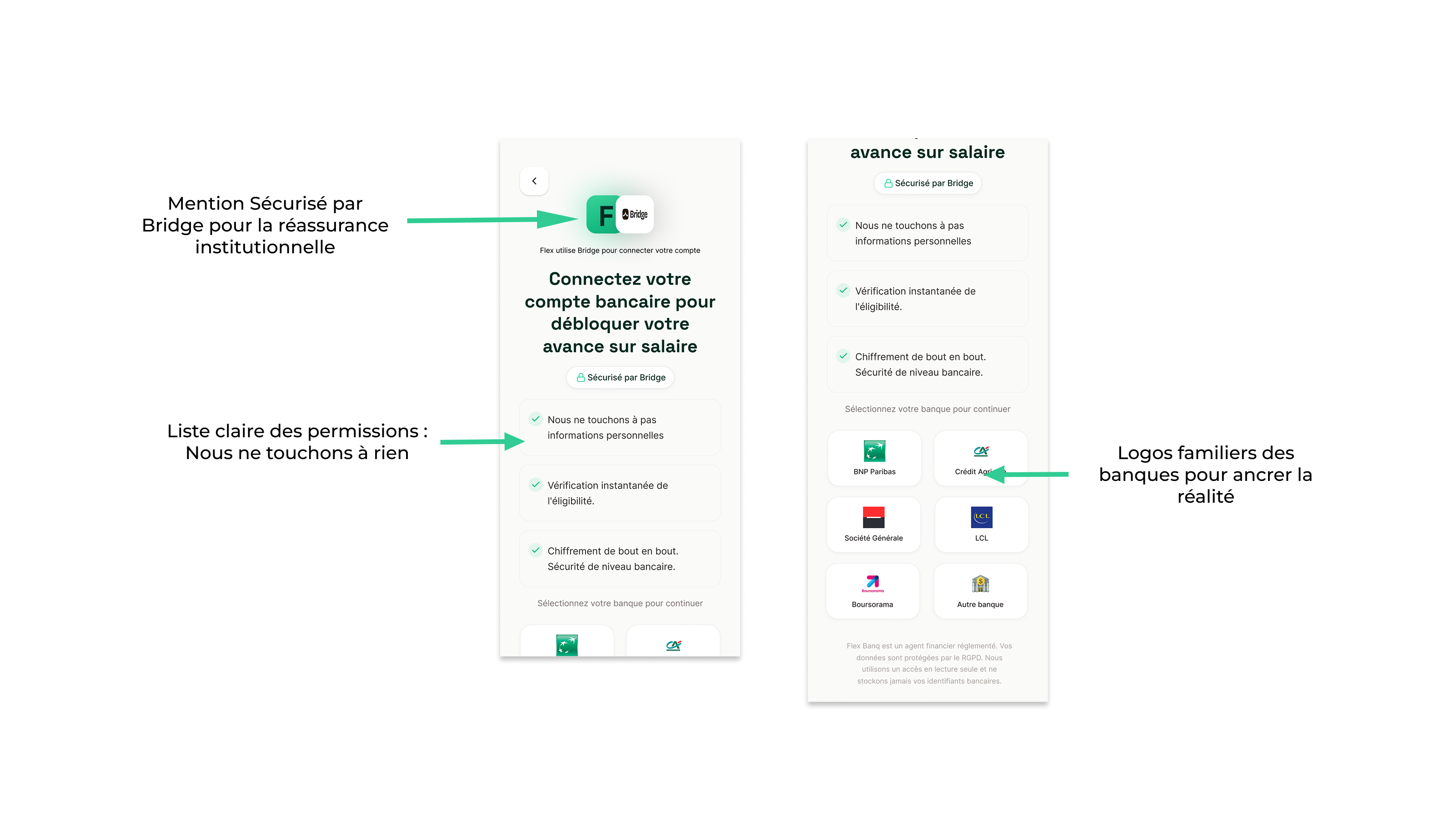

Comment instaurer une confiance immédiate lors de l'étape critique de la connexion bancaire ?

L'intégration de l'Open Banking est le point de friction technique et émotionnel le plus fort. Pour ne pas perdre l'utilisateur, j'ai conçu l'écran de connexion comme un partenariat transparent et non comme une intrusion. L'utilisation du logo officiel de Bridge (partenaire agréé) et la liste explicite des banques supportées (BNP, Crédit Agricole, etc.) légitiment instantanément la demande.

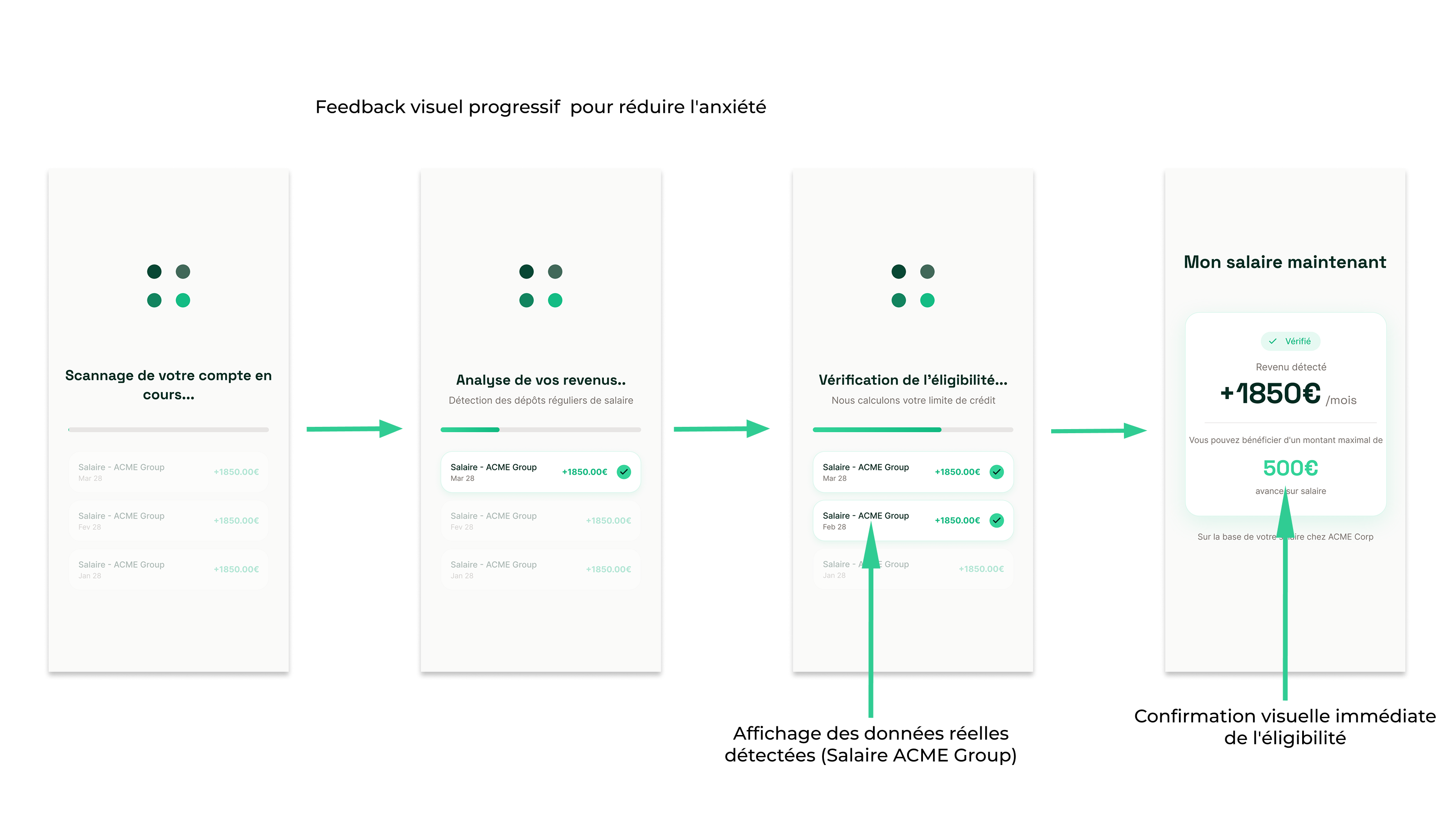

Comment transformer l'attente technique en une preuve de compétence ?

Plutôt que de masquer le temps de chargement, j'ai choisi de le montrer. La séquence d'analyse en trois étapes (Scannage, Analyse, Vérification) éduque l'utilisateur. En voyant les coches vertes apparaître progressivement à côté de son salaire détecté (+1850.00€), l'utilisateur comprend que l'IA travaille pour lui, validant son éligibilité en temps réel.

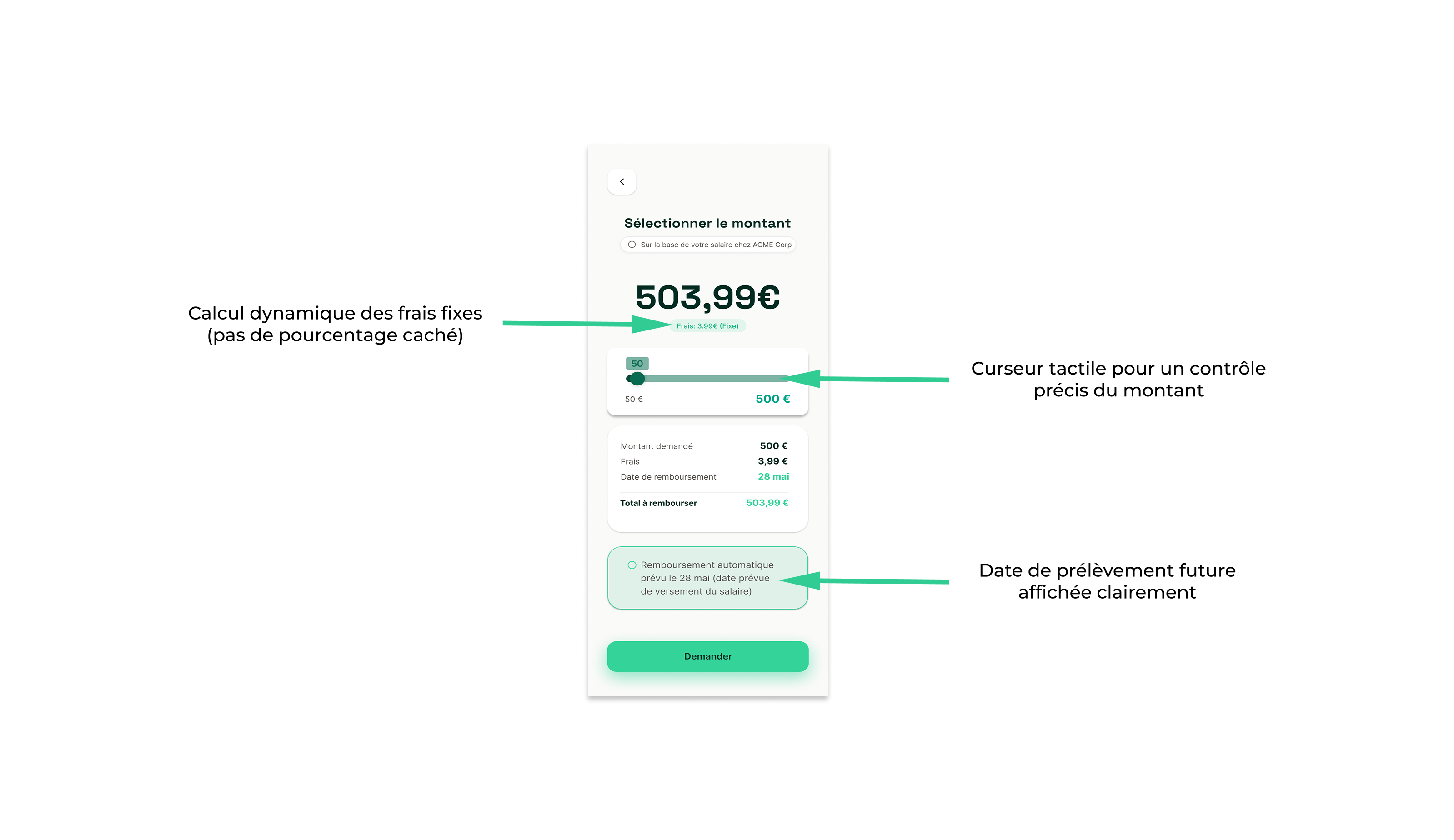

Comment garantir une transparence radicale sur les coûts avant l'engagement ?

L'objectif était d'éviter l'effet mauvaise surprise des agios. L'écran de demande centralise toutes les informations. Le Slider permet de choisir le montant, et le bloc Résumé calcule instantanément les frais (ex: 3,99€) et la date de remboursement précise. L'utilisateur signe un contrat visuel clair avant même de cliquer sur Demander.

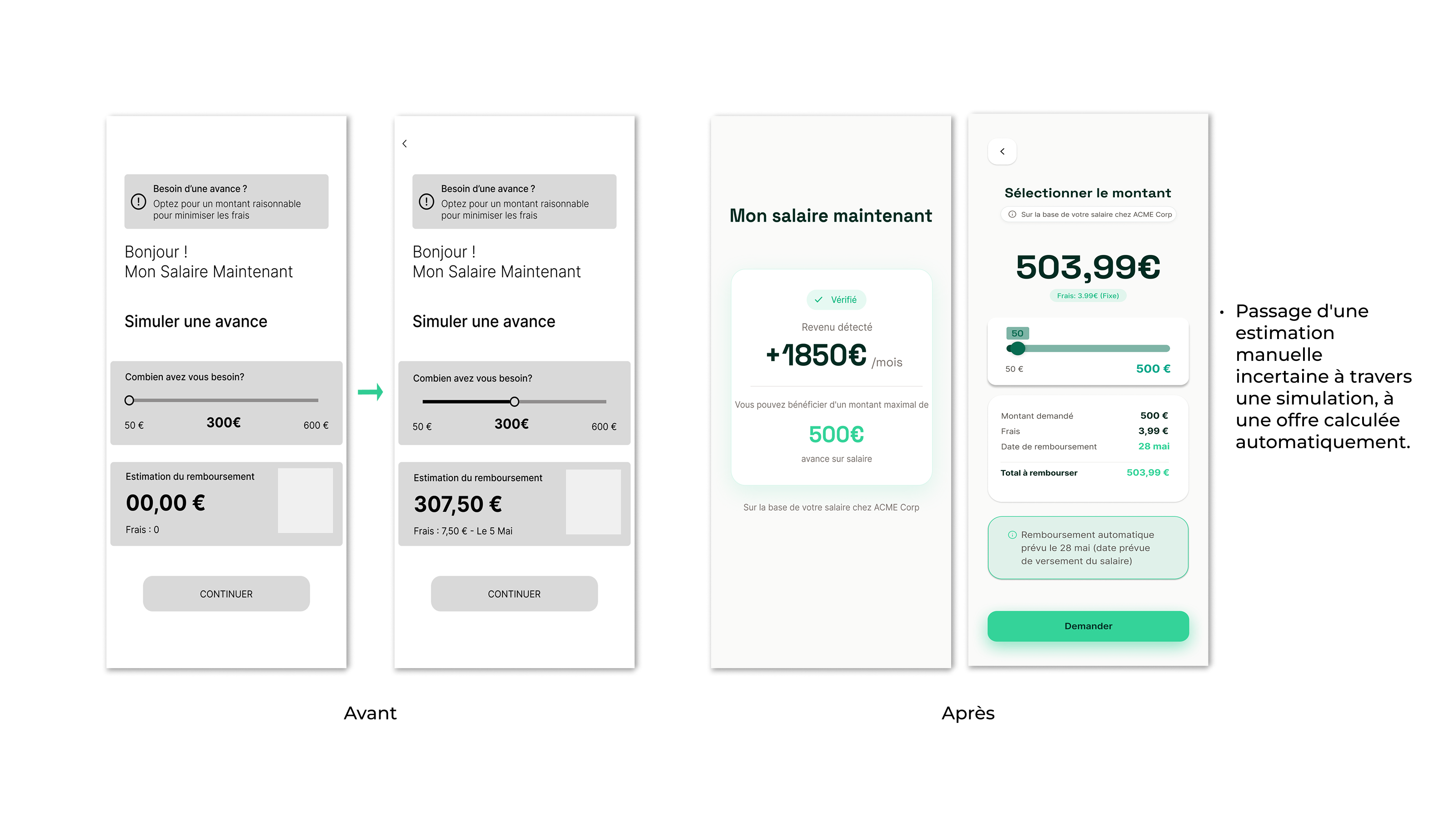

Problème : La simulation manuelle générait une charge cognitive trop élevée.

Dans la première version de mes maquettes, la simulation manuelle : De combien avez-vous besoin ?, forçait l'utilisateur à faire des calculs mentaux, créant du doute et des abandons. J'ai donc conçu le Slider Interactif, qui gamifie la demande. L'utilisateur touche son argent et ajuste le montant dans une limite définie, sans risque d'erreur.

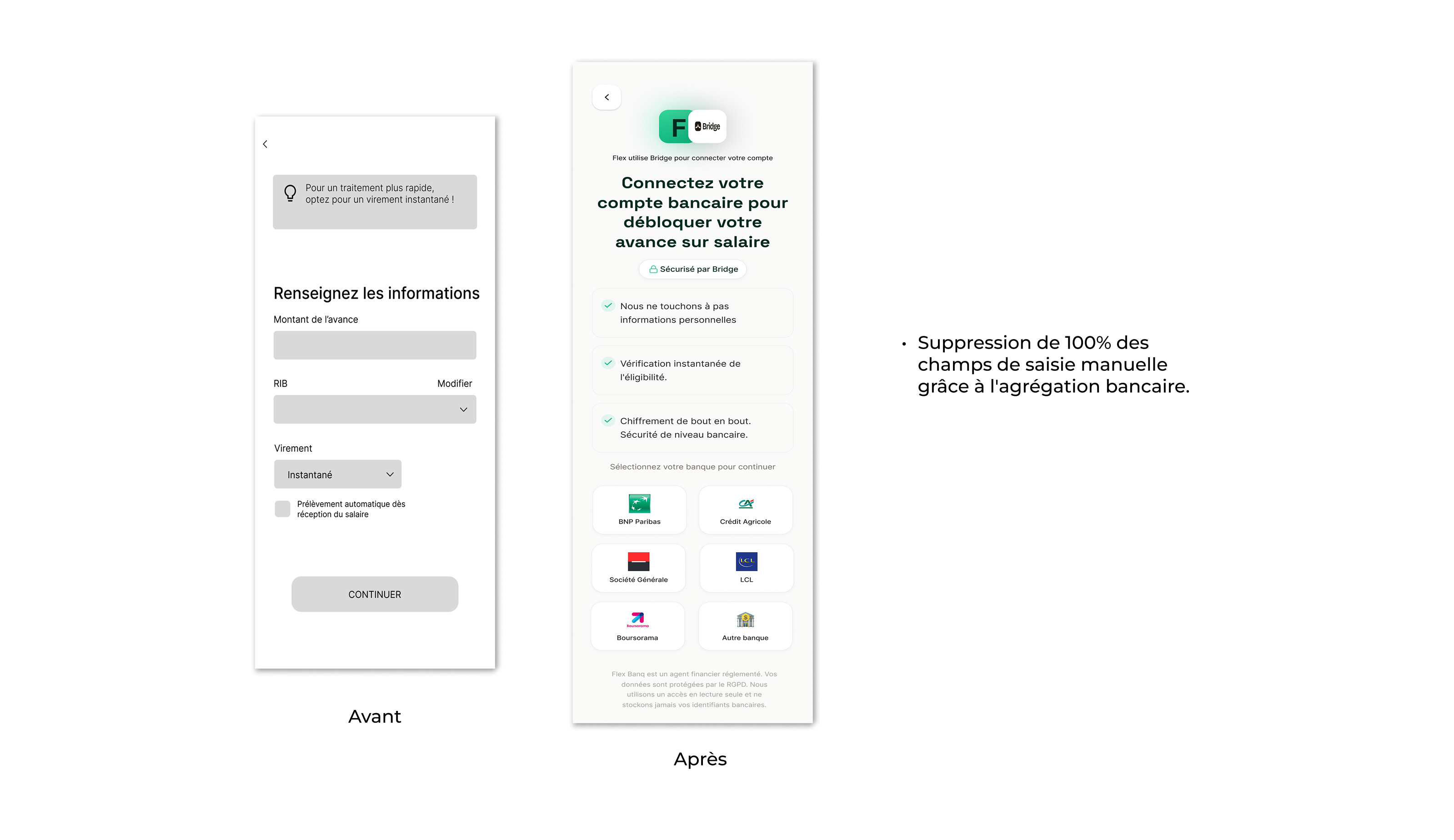

Problème : La saisie du RIB était un point de friction critique en situation d'urgence.

En situation d'urgence, devoir chercher et saisir son RIB manuellement était un point de friction critique propice aux erreurs, alors j'ai opté pour la suppression totale des formulaires. L'intégration Bridge détecte automatiquement le compte principal, réduisant le parcours à un simple clic de confirmation.

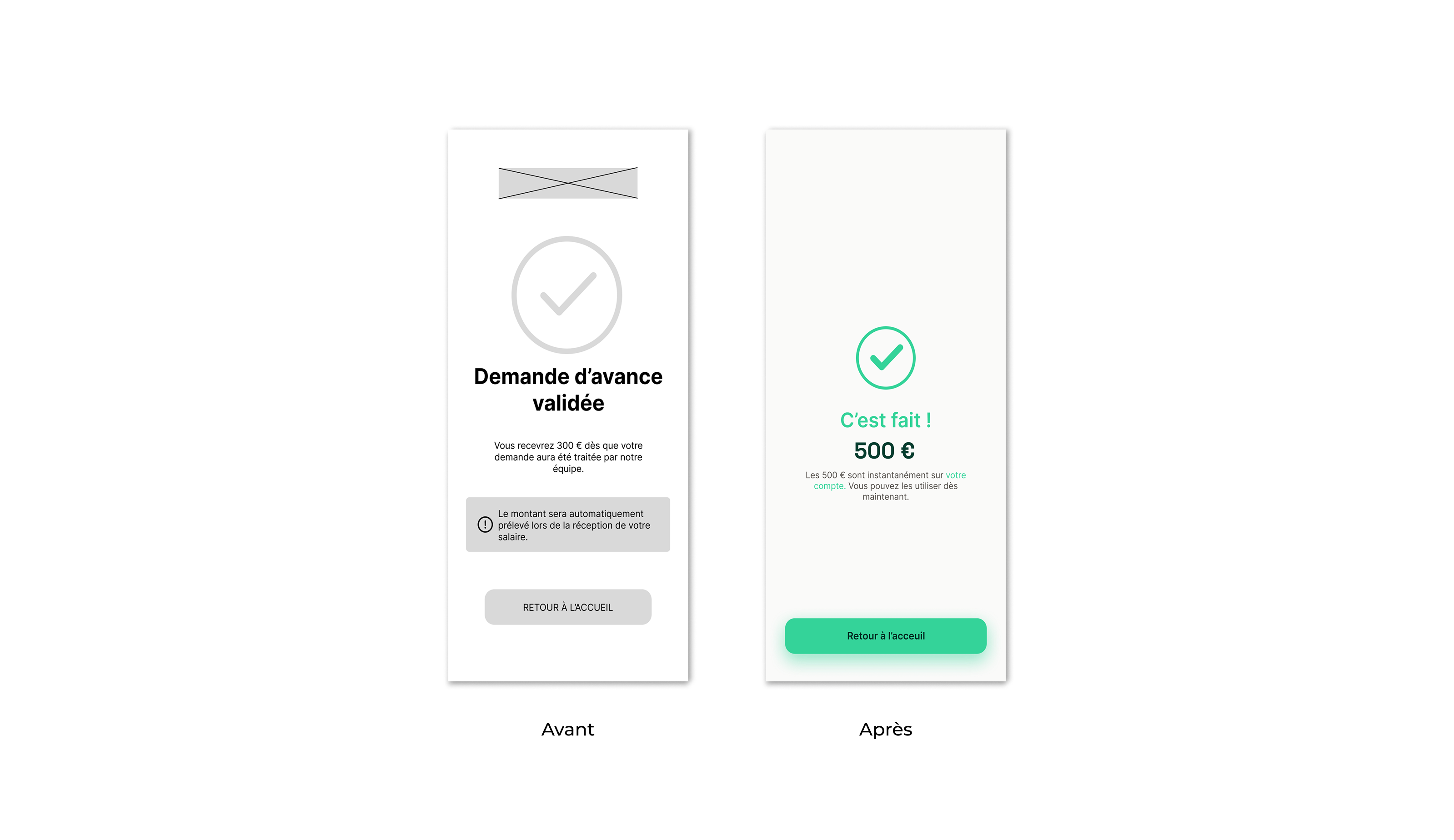

Problème : L'attente de validation humaine brisait la promesse d'instantanéité.

L'ancien écran : Dossier traité par l'équipe suggérait un jugement humain et un délai incertain, brisant la promesse d'instantanéité. Pour remédier à cela, j'ai remplacé cette attente passive par le feedback C'est fait, qui est immédiat.

Présentation de Flex Banq, la solution d'acompte sur salaire instantanée et éthique pour les étudiants.

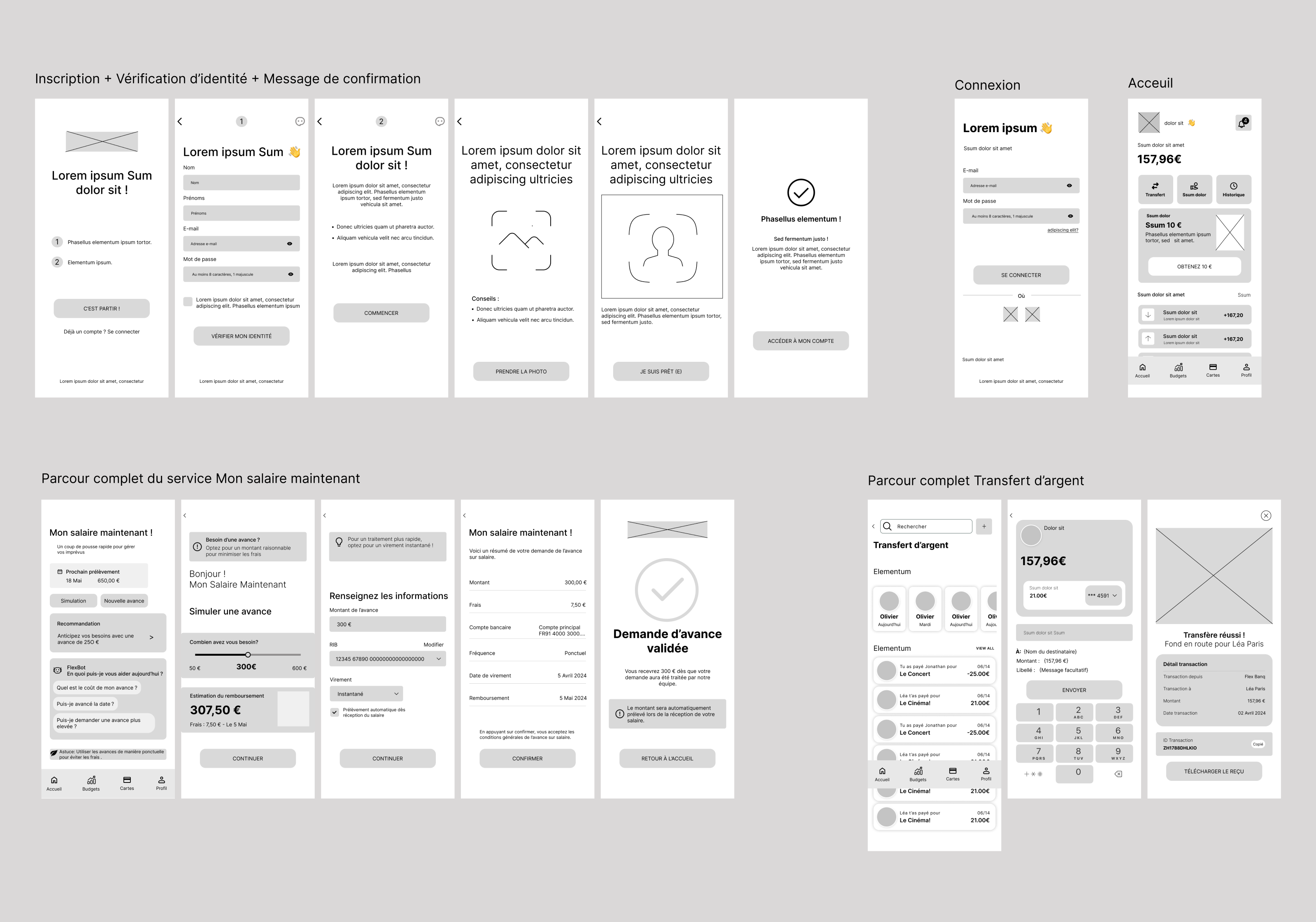

Inscription sécurisée et analyse instantanée.

L'expérience débute par une création de compte simplifiée, suivie de la connexion bancaire via Bridge. Fini l'attente administrative : l'application scanne instantanément les flux financiers pour détecter le salaire et valider l'éligibilité en temps réel sous les yeux de l'utilisateur.

Demandez votre avance à votre rythme grâce au Slider.

C'est le cœur de l'expérience. L'utilisateur accède à Mon Salaire Maintenant et utilise le curseur interactif pour choisir le montant exact. Les frais et la date de remboursement s'affichent instantanément, garantissant une transparence totale avant validation.

Gérez votre budget et suivez vos dépenses.

Une fois l'avance obtenue, Flex Banq accompagne l'utilisateur au quotidien. La structure en Bento Grid et les graphiques de suivi offrent une vision claire du reste à vivre, favorisant une santé financière durable.

Virements et services d'une banque traditionnelle.

Au-delà de l'avance, Flex Banq est une néobanque complète. L'utilisateur peut effectuer des virements instantanés vers ses proches ou payer ses charges. L'interface de transfert a été épurée pour permettre d'envoyer de l'argent en quelques secondes, centralisant ainsi tous les besoins financiers dans une seule app.

Tester le prototype en live

Le protocole de test a confirmé que la suppression des interactions humaines éliminait le sentiment de honte.

Après avoir fait tester le prototype haute-fidélité interactif à 5 utilisateurs cibles, voici les retours qualitatifs recueillis :

« Ça me change de ma banque classique ! Pas besoin de galérer à copier-coller un IBAN interminable, la connexion est automatique. C'est un gain de temps énorme. »

« J'adore le curseur vert ! C'est beaucoup moins stressant que de devoir taper un chiffre au clavier. On voit tout de suite les frais, c'est super clair. »

« Je ne me sens pas jugé. Avec ma banque, j'ai toujours l'impression de devoir me justifier pour un découvert. Ici, c'est juste entre moi et l'appli. »

« Voir la date exacte du remboursement et mon reste à vivre me rassure. Je sais que je ne vais pas me mettre dans le rouge le mois prochain. »

Un modèle viable reposant sur des frais fixes transparents et une forte rétention client, avec un risque maîtrisé par l'IA.

Points clés à retenir

La sécurité doit être visible.

En Fintech, être sécurisé ne suffit pas : il faut le prouver. J'ai utilisé l'intégration explicite de marques tierces Bridge et des feedbacks visuels immédiats pour transformer l'anxiété de la connexion bancaire en un parcours rassurant.

L'automatisation contre le stress financier.

En situation d'urgence, chaque seconde compte. L'Open Banking n'est pas un luxe, c'est une nécessité ergonomique. J'ai supprimé la friction de la saisie manuelle pour offrir une réponse immédiate au besoin de l'utilisateur.

Le design change la perception.

Un formulaire ressemble à une dette, un slider ressemble à un contrôle. J'ai prouvé que des choix d'interface ludiques peuvent déculpabiliser l'utilisateur et transformer une demande d'aide en un acte d'autonomie.

👋 Merci d’avoir pris le temps d’évaluer mon travail sur l'application Flex Banq !